Taxa pe valoarea adăugată (TVA) rămâne una dintre cele mai importante surse de venit la bugetul statelor membre ale Uniunii Europene. Dincolo de procentele afișate, fiecare ajustare de TVA are implicații directe asupra mediului de afaceri, a consumului și a încrederii investitorilor.

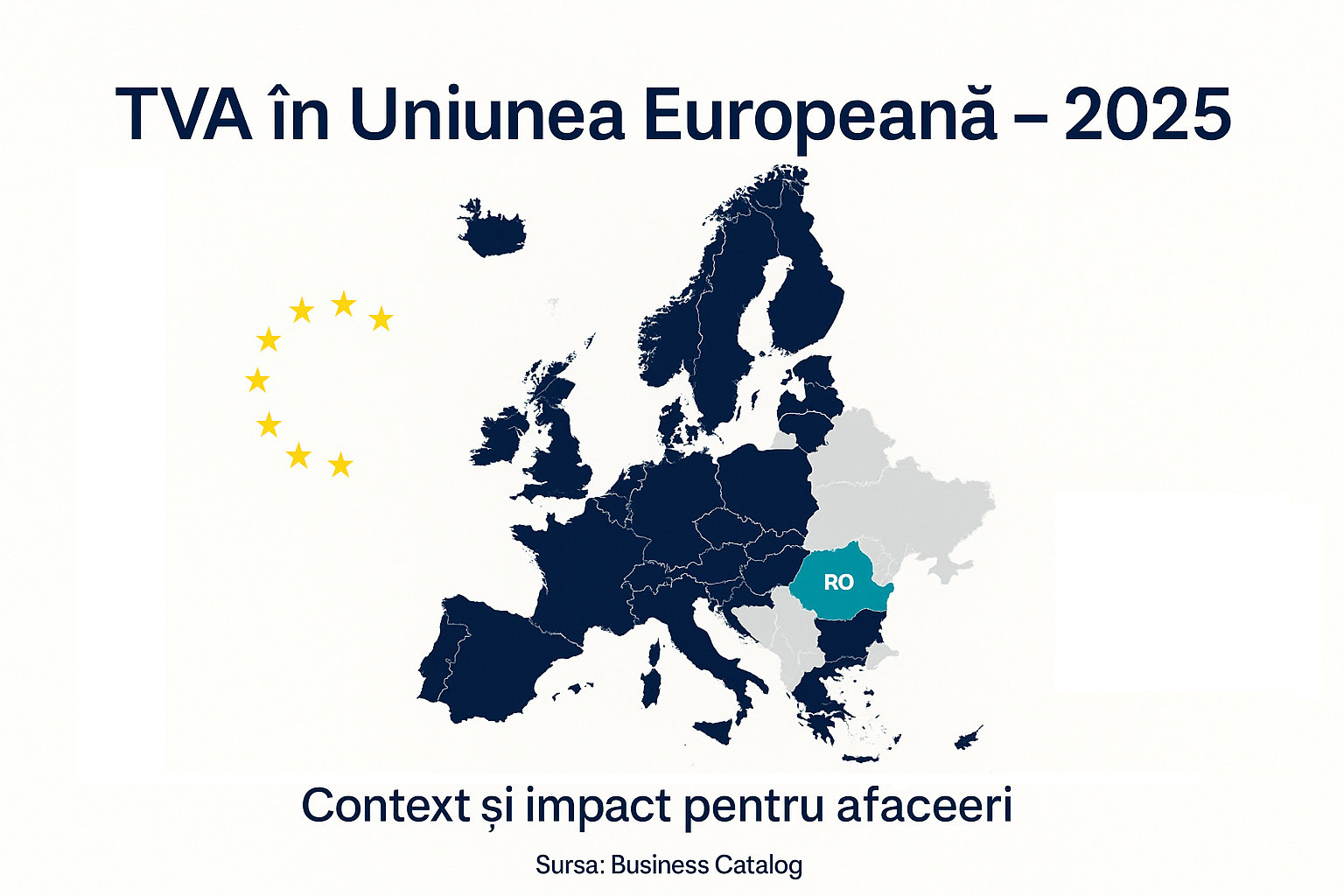

TVA în Uniunea Europeană: un tablou comparativ

În prezent, cotele standard de TVA din UE variază între 17% în Luxemburg – cel mai redus nivel – și 27% în Ungaria, cea mai ridicată cotă din Uniune. Media europeană se situează în jurul valorii de 21–22%.

- Țări cu TVA moderat: Germania (19%), Franța (20%), Italia (22%)

- Țări cu TVA ridicat: Danemarca, Suedia, Croația (25%), Finlanda (24%)

- Țări cu TVA redus: Luxemburg (17%), Malta (18%), Cipru (19%)

- România, începând cu 1 august 2025, aplică o cotă standard de 21% și o cotă redusă unificată de 11% pentru bunuri și servicii esențiale.

Acest tablou arată clar diversitatea politicilor fiscale europene, dar și tendința de a menține TVA-ul în zona de 20–23%, acolo unde echilibrul între venituri bugetare și sustenabilitatea consumului este mai ușor de păstrat.

Argumente pro și contra majorării TVA

Argumente pro:

- aduce venituri suplimentare rapide la bugetul de stat, esențiale pentru reducerea deficitului;

- este un impozit relativ simplu de colectat și dificil de evitat comparativ cu alte taxe;

- aliniază o țară la nivelul mediu european, reducând decalajele fiscale.

Argumente contra:

- are efect inflationist imediat, cu impact asupra consumatorilor;

- afectează disproporționat persoanele cu venituri mici, pentru care ponderea cheltuielilor de consum este mai mare;

- poate conduce la scăderea consumului intern și implicit la o încetinire a ritmului economic;

- diferențele mari de TVA pot stimula evaziunea fiscală sau turismul de cumpărături transfrontalier.

Lecția Ungariei: TVA-ul de 27%

Ungaria reprezintă un caz de manual. Cu 27% TVA, Budapesta are cea mai ridicată cotă din UE. Teoretic, această decizie asigură o colectare suplimentară substanțială pentru buget. În practică însă, mediul de afaceri semnalează efecte mixte:

- Consumul intern a fost afectat, cetățenii orientându-se tot mai mult spre piețele vecine, unde bunurile sunt mai accesibile.

- Evaziunea fiscală și piața gri au găsit teren fertil, în special în domeniile unde TVA-ul ridicat crește diferențele de preț.

- Pentru companiile mari, cu putere de negociere și lanțuri integrate de aprovizionare, impactul a fost relativ gestionabil. Însă IMM-urile și retailerii locali au resimțit cel mai dur costurile.

Concluzia specialiștilor este că un TVA excesiv de mare riscă să își atingă limita de eficiență: aduce bani pe termen scurt, dar erodează baza de consum și încurajează soluții de evitare a taxării.

România și perspectiva antreprenorilor

În România, trecerea de la 19% la 21% este încă sub media maximelor europene, dar semnalează un pas important pentru stabilitatea bugetară. Pentru mediul de afaceri, provocarea va fi dublă: gestionarea relației cu clienții finali, afectați de prețurile mai mari, și adaptarea planurilor de cash-flow la un nivel de taxare crescut.

Diferența dintre România (21%) și Ungaria (27%) arată cât de subțire este linia între un TVA sustenabil și unul care sufocă economia. Experiența Budapestei ar trebui să fie un avertisment pentru București: majorările bruște și excesive pot să distrugă ceea ce își propun să salveze.

📌 Business Catalog consideră că succesul unei politici fiscale nu se măsoară doar în venituri colectate, ci și în capacitatea de a susține mediul de afaceri și încrederea investitorilor. TVA-ul este o unealtă puternică, dar, ca orice unealtă, trebuie folosită cu discernământ.

Citește și:

Pachetul II fiscal al Guvernului: eficiență fiscală sau sufocare a mediului de afaceri?